Thuế VAT là gì? Cách tính thuế giá trị gia tăng mới nhất 2021

Hầu hết trong hóa đơn hàng hóa dịch vụ đều xuất hiện thuế VAT 5% hoặc 10%. Vậy thuế VAT là gì? Công thức tính thuế giá trị gia tăng như thế nào? Cùng theo dõi bài viết dưới đây của Chữ ký số Newca nhé!

Thuế VAT là gì? Cách tính thuế giá trị gia tăng mới nhất 2021

Thuế VAT là gì?

VAT (tên tiếng Anh viết tắt của cụm từ Value Addex Tax) có nghĩa là thuế giá trị gia tăng (GTGT). Thuế giá trị gia tăng là loại thuế đánh vào GTGT của dịch vụ, hàng hóa phát sinh trong quá trình sản xuất, lưu thông, tiêu dùng.

Như vậy, thuế giá trị gia tăng là loại thuế chỉ áp dụng trên phần giá trị gia tăng mà không áp dụng trên toàn bộ giá trị hàng hóa, dịch vụ.

Thuế GTGT là loại thuế gián thu, được cộng vào giá dịch vụ, hàng hóa. Người tiêu dùng phải trả khi sử dụng sản phẩm đó. Tuy là người tiêu dùng nộp thuế giá trị gia tăng nhưng người trực tiếp thực hiện nghĩa vụ thuế với Nhà nước lại là đơn vị sản xuất kinh doanh.

Vai trò của thuế VAT

Giảm bớt bất cập, thuế chồng thuế

Doanh thu phát sinh là cơ sở để thu nộp thuế. Vì vậy, Nhà nước sẽ đánh thuế trên toàn bộ doanh thu do sản phẩm tạo ra qua từng lần chuyển dịch từ sản xuất> lưu thông> tiêu thụ sản phẩm.

Nếu sản phẩm, hàng hóa chịu thuế càng qua nhiều khâu thì số thuế Nhà nước thu cũng tăng lên. Từ đó dẫn đến tình trạng thu trùng đối với doanh thu tính thuế ở khâu trước. Điều đó làm ảnh hưởng tiêu cực đến sản xuất và lưu thông hàng hóa.

Luật Thuế giá trị gia tăng ra đời với ưu điểm là chỉ thu thuế giá trị gia tăng của sản phẩm ở từng khâu sản xuất. Không thu thêm toàn bộ doanh thu, tránh trùng thuế.

Vai trò của thuế VAT trong việc quản lý kinh tế nhà nước

Chúng ta đã biết thuế là công cụ quan trọng giúp Nhà nước thực hiện chức năng quản lý vĩ mô nền kinh tế đất nước. Thuế GTGT cũng có vai trò vô cùng quan trọng trong quản lý nhà nước về kinh tế. Cụ thể như:

- Tạo nguồn thu ổn định cho ngân sách của nhà nước.

- Việc tổ chức và quản lý thu thuế dễ dàng hơn so với thuế trực thu do không phải xem xét hay phân tích sâu về tính hợp lý của các loại thuế.

Việc tăng thuế GTGT hàng nhập khẩu có tác dụng bảo hộ sản xuất kinh doanh trong nước.

- Thuế GTGT thường có thuế suất thấp và đảm bảo tính đơn giản, rõ ràng.

- Giúp nâng cao tinh thần tự giác thực hiện nghĩa vụ nộp thuế của doanh nghiệp.

- Tăng cường công tác hạch toán kế toán đối với doanh nghiệp. Đồng thời thúc đẩy việc mua bán hàng hóa có hóa đơn, chứng từ.

- Khấu trừ thuế đầu vào giúp khuyến khích hiện đại hóa và chuyên môn hóa sản xuất, tăng cường đầu tư mua sắm thiết bị mới.

- Góp phần hoàn thiện hệ thống chính sách thuế tại Việt Nam.

Đối tượng chịu thuế và nộp thuế GTGT

Đối tượng chịu thuế

Đối tượng chịu thuế giá trị gia tăng là dịch vụ, hàng hóa dùng cho sản xuất, kinh doanh và tiêu dùng tại Việt Nam. Trừ hàng hóa không chịu thuế theo quy định của Luật thuế GTGT và các văn bản quy phạm pháp luật hướng dẫn thi hành.

Đối tượng nộp thuế

Đối với tổ chức sản xuất, kinh doanh dịch vụ, hàng hóa

- Doanh nghiệp nhà nước,

- Doanh nghiệp có vốn đầu tư nước ngoài và cty nước ngoài tham gia hợp tác kinh doanh tại Việt Nam.

- Công ty nước ngoài, tổ chức nước ngoài kinh doanh tại Việt Nam không theo Luật đầu tư nước ngoài tại Việt Nam.

- Doanh nghiệp tư nhân

- Công ty trách nhiệm hữu hạn

- Công ty Cổ phần.

- Hợp tác xã

- Nhóm hợp tác

- Tổ chức kinh tế của tổ chức chính trị, tổ chức chính trị – xã hội, tổ chức xã hội – nghề nghiệp, đơn vị vũ trang nhân dân và các đơn vị khác.

Đối với cá nhân sản xuất, kinh doanh dịch vụ, hàng hóa

Bao gồm những người có cơ sở kinh doanh độc lập, hộ gia đình, cá nhân hợp tác để cùng sản xuất kinh doanh nhưng không hình thành pháp nhân kinh doanh.

Cách tính thuế GTGT

Tùy từng đối tượng khi tính thuế giá trị gia tăng (GTGT) sẽ áp dụng các phương pháp tính khác nhau. Theo quy định hiện hành, thuế GTGT được tính theo hai phương pháp là phương pháp khấu trừ thuế và phương pháp tính trực tiếp trên thuế GTGT.

Phương pháp khấu trừ thuế

Đối tượng áp dụng:

- Doanh nghiệp thực hiện đầy đủ chế độ kế toán, chứng từ, hóa đơn theo quy định của pháp luật về kế toán, chứng từ, hóa đơn.

- Doanh nghiệp đang hoạt động có doanh thu bán hàng, cung ứng dịch vụ hàng năm từ 1 tỷ trở lên và thực hiện đầy đủ chế độ kế toán, chứng từ, hóa đơn.

- Doanh nghiệp tự nguyện đăng ký áp dụng phương pháp khấu trừ thuế.

Công thức tính:

Trong đó:

- Thuế giá trị gia tăng đầu vào bằng tổng số thuế giá trị gia tăng ghi trên hoá đơn mua hàng hoá, dịch vụ (kể cả TSCĐ) dùng cho sản xuất, kinh doanh hàng hoá, dịch vụ chịu thuế GTGT.

- Số thuế giá trị gia tăng đầu ra bằng tổng số thuế giá trị gia tăng của dịch vụ, hàng hóa bán ra ghi trên hoá đơn GTGT. Thuế giá trị gia tăng ghi trên hóa đơn được tính như sau:

Trong trường hợp sử dụng chứng từ ghi giá thanh toán là giá đã có thuế GTGT. Thì thuế GTGT đầu ra được tính bằng giá thanh toán trừ (-) giá tính thuế. Cụ thể như sau:

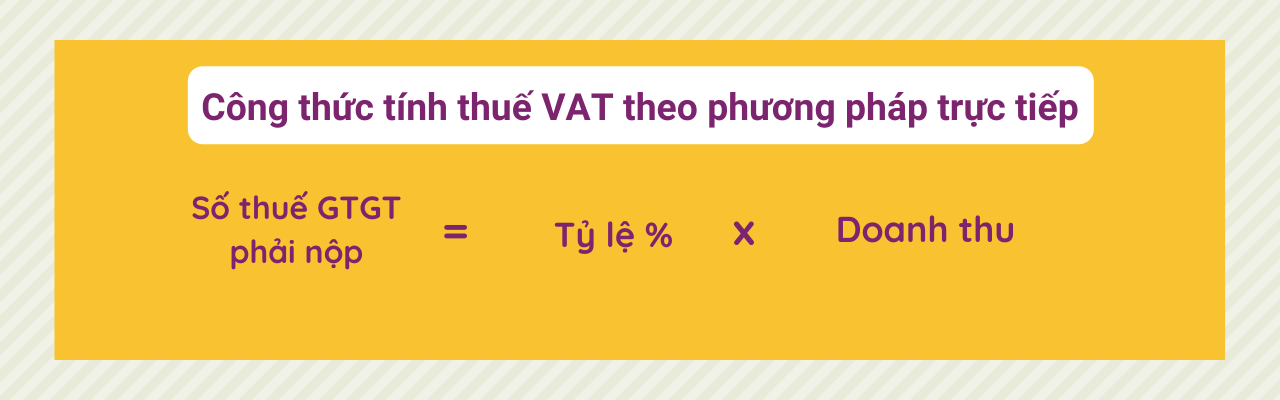

Phương pháp tính trực tiếp trên giá trị gia tăng

Đối tượng được áp dụng:

- Doanh nghiệp, hợp tác xã (HTX) đang hoạt động có doanh thu hàng năm <1 tỷ đồng. Trừ trường hợp DN đăng ký tự nguyện áp dụng phương pháp khấu trừ.

- Doanh nghiệp, HTX mới thành lập, trừ trường hợp doanh nghiệp đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế.

- Hộ, cá nhân kinh doanh;

- Các tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam không theo Luật Đầu tư. Các tổ chức không thực hiện hoặc thực hiện không đầy đủ chế độ kế toán, hóa đơn, chứng từ theo quy định của pháp luật.

- Tổ chức kinh tế không phải là doanh nghiệp, HTX. Trừ trường hợp đăng ký nộp thuế GTGT theo phương pháp khấu trừ.

Công thức tính:

Trong đó, tỷ lệ tính thuế GTGT trên doanh thu được quy định cho từng hoạt động như sau:

- Phân phối và cung cấp hàng hóa: 01%

- Dịch vụ, xây dựng không bao gồm nguyên vật liệu: 05%

- Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng bao gồm cả nguyên vật liệu: 3%

- Hoạt động kinh doanh khác: 2%.

Doanh thu tính thuế GTGT là tổng số tiền bán hàng hóa, cung cấp dịch vụ thực tế ghi trên hóa đơn bán hàng hóa, dịch vụ chịu thuế GTGT, bao gồm cả các khoản phụ thu, phí thu thêm của cơ sở kinh doanh. thừa kế.

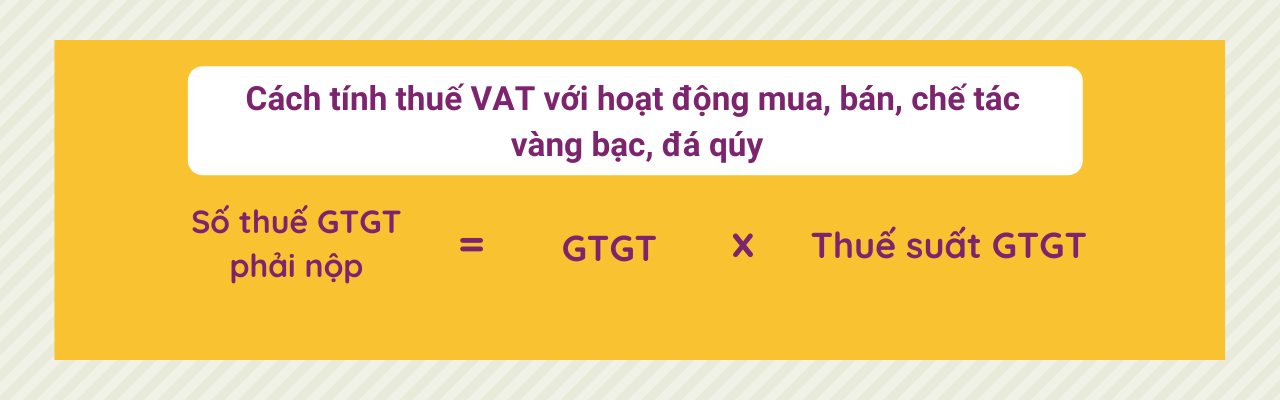

Cách tính thuế VAT với hoạt động mua, bán, chế tác đá qúy, vàng bạc (trường hợp đặc biệt)

Theo quy định tại khoản 1 Điều 13 Thông tư 219/2013 / TT-BTC (đã được sửa đổi bổ sung bởi Điều 3 Thông tư 119/2014 / TT-BTC). Số thuế GTGT phải nộp theo phương pháp trực tiếp tính trên thuế GTGT được tính như sau:

Trong đó:

- Giá bán là giá bán thực tế ghi trên hóa đơn bán đá quý, vàng bạc đã bao gồm phí gia công (nếu có), thuế GTGT và các khoản phụ thu, phí người bán phải thu. vui thích.

- Giá thanh toán tiền mua được xác định bằng giá trị vàng, bạc, đá quý mua vào, nhập khẩu đã có thuế GTGT dùng để kinh doanh, gia công vàng, bạc, đá quý để bán.

Hướng dẫn cách tính thuế thu nhập cá nhân từ tiền lương, tiền công 2021

Trên đây là những thông tin cơ bản về thuế VAT và cách tính thuế giá trị gia tăng mới nhất mà bạn có thể tham khảo. Theo dõi website chúng tôi để cập nhật nhiều thông tin hữu ích nhé!