Thuế là gì? Đặc điểm và các loại thuế doanh nghiệp tại Việt Nam

Thuế là nguồn tài chính và công cụ để nhà nước sử dụng để quản lý đất nước. Mọi cá nhân, tổ chức đều có nghĩa vụ nộp thuế. Đây là chủ đề nóng, được đông đảo người quan tâm. Vậy thuế là gì? Ở Việt Nam hiện tại có bao nhiêu loại thuế? Tất tần tật sẽ được Chữ ký số Newca giải đáp ở bài viết dưới đây.

Thuế là gì? Đặc điểm và các loại thuế doanh nghiệp tại Việt Nam

Thuế là gì?

Thuế là gì? Cho đến nay vẫn chưa có một khái niệm thống nhất về thuế. Từ các góc độ khác nhau, các nhà kinh tế khác nhau có quan niệm khác nhau về thuế.

Thuế là gì?

Khái niệm thuế được biết đến phổ biến nhất là:

Thuế là một khoản phí tài chính bắt buộc áp dụng đối với người nộp thuế (một cá nhân hoặc pháp nhân) phải nộp cho nhà nước để chi tiêu công khác nhau. Việc trốn tránh hoặc không chịu nộp thuế, sẽ bị pháp luật trừng phạt.

Đặc điểm của thuế

Thuế là khoản thu bắt buộc vào ngân sách của nhà nước

Thuế là bắt buộc đối với các tổ chức và cá nhân. Dù muốn hay không, khi đáp ứng đủ các điều kiện theo quy định của pháp luật thì phải nộp thuế vào ngân sách nhà nước.

Đối với người thu thuế: khi thay mặt nhà nước thu thuế phải thu thuế đúng đối tượng. Không được lựa chọn thu thuế hoặc không thu thuế với bất kỳ chủ thể nào và phải đảm bảo sự bình đẳng giữa các đối tượng nộp thuế.

Thuế thể hiện quyền lực của nhà nước

Sự ra đời của thuế gắn liền với sự ra đời của nhà nước. Không có thuế thì nhà nước không đủ tiềm lực kinh tế để duy trì hoạt động và thực hiện các chức năng, nhiệm vụ của mình. Có tới 90% thu ngân sách Nhà nước là từ thuế. Chỉ khi được trao quyền, thuế mới đảm bảo thu thuế hiệu quả nhất, tạo ra ngân sách quốc gia.

Thuế không được hoàn lại trực tiếp và không mang tính đối giá

Bản chất không đối giá của thuế thể hiện ở điểm: đối tượng nào được miễn đủ điều kiện nộp thuế theo quy định thì dù được hưởng lợi hay không đều phải nộp thuế.

Người nộp thuế vào ngân sách nhà nước, nhà nước dùng ngân sách này để chi xây dựng trường học, bệnh viện, cầu đường,… Mọi người dân đều được hưởng lợi, kể cả người nộp thuế. Vì vậy thuế thường không được hoàn trả trực tiếp.

Vai trò của thuế là gì?

Thuế tạo nguồn thu ngân sách nhà nước. Đây được coi là khoản thu quan trọng nhất trong xã hội, có tính ổn định lâu dài. Nền kinh tế càng phát triển thì khoản thu này càng lớn. Vì vậy, không có thuế, nhà nước không thể hoạt động đúng chức năng.

Thuế là công cụ góp phần điều chỉnh các mục tiêu kinh tế vĩ mô:

- Góp phần thực hiện chức năng kiểm soát, kiểm kê và quản lý, hướng dẫn, khuyến khích phát triển sản xuất, mở rộng lưu thông cho các thành phần kinh tế.

- Phát triển kinh tế theo hướng phát triển trong kế hoạch do nhà nước đề ra

- Góp phần tích cực điều chỉnh những mất cân đối lớn trong nền kinh tế của một quốc gia.

Điều tiết nền kinh tế quốc dân. Có hai mặt của nền kinh tế mà thuế điều tiết: kích thích và kiềm chế.

Nhà nước có chính sách thuế để tác động đến cung cầu. Điều đó nhằm điều chỉnh chu kỳ kinh tế – đặc trưng của nền kinh tế thị trường.

Thuế đảm bảo công bằng xã hội. Nhà nước thông qua thuế để điều chỉnh chênh lệch thu nhập giữa người giàu và người nghèo bằng cách trợ cấp hoặc cung cấp hàng hóa công cộng.

Phương thức phân loại thuế là gì?

Phân loại thuế dựa trên đối tượng chịu thuế

Căn cứ vào đối tượng chịu thuế, có thể chia thành 3 loại như sau:

Thuế thu nhập bao gồm các loại thuế mà đối tượng là thu nhập nhận được. Thu nhập này được hình thành từ nhiều nguồn khác nhau. Ví dụ: thu nhập do lao động dưới hình thức tiền lương, tiền công, thu nhập từ hoạt động sản xuất, sản lượng kinh doanh dưới hình thức lợi nhuận, cổ tức…

Thuế tiêu dùng là loại thuế mà đối tượng của nó là thu nhập được tiêu dùng trong hiện tại.

Thuế tài sản là loại thuế mà đối tượng của nó là giá trị của tài sản.

Phân loại thuế dựa trên đối tượng đánh thuế

- Thuế hoạt động sản xuất kinh doanh.

- Thuế đối với sản phẩm.

- Thuế thu nhập.

- Thuế tài sản.

- Thuế đối với tài sản thuộc sở hữu nhà nước

Phân loại thuế dựa vào phương pháp tính thuế

Thuế trực thu: là các loại thuế mà nhà nước thu trực tiếp đối với pháp nhân hoặc thể nhân khi có tài sản, thu nhập thuộc đối tượng phải nộp thuế. Đây là loại thuế mà người nộp thuế là người chịu thuế và không có khả năng thu hồi tiền thuế.

Thuế gián thu: Là loại thuế đánh vào giá trị hàng hóa khi nó lưu thông trên thị trường. Đây là loại thuế mà đối tượng trực tiếp nộp thuế không phải chịu thuế. Loại thuế này đánh vào các sản phẩm, dịch vụ mà cá nhân người sử dụng là đối tượng chịu thuế. Người nộp thuế gián tiếp là người nộp thuế thay cho người tiêu dùng.

Có những loại thuế nào tại Việt Nam?

Thuế (lệ phí) môn bài

Thuế môn bài là một loại thuế trực thu và thường là hạn ngạch đánh vào giấy phép kinh doanh (giấy phép) của các doanh nghiệp và hộ kinh doanh. Nói một cách đơn giản, đây là mức thuế doanh nghiệp / công ty phải nộp hàng năm cho cơ quan quản lý thuế trực tiếp.

Mức thu theo bậc, trên cơ sở vốn đăng ký. Doanh thu của năm kinh doanh trước hoặc giá trị gia tăng của năm kinh doanh trước tùy theo quốc gia / địa phương.

Thuế giá trị gia tăng (GTGT) – VAT

Thuế giá trị gia tăng (GTGT) là loại thuế đánh vào giá trị gia tăng của dịch vụ, hàng hóa phát sinh ở từng khâu trong quá trình luân chuyển từ sản xuất, lưu thông đến tiêu dùng trên lãnh thổ Việt Nam.

Đối tượng chịu thuế là dịch vụ, hàng hóa dùng cho sản xuất, kinh doanh và tiêu dùng tại Việt Nam.

Đối tượng nộp thuế là mọi tổ chức, cá nhân sản xuất, kinh doanh dịch vụ, hàng hóa chịu thuế VAT tại Việt Nam. Các tổ chức, cá nhân nhập khẩu hàng hóa, dịch vụ. hàng hóa chịu thuế VAT.

Thuế VAT là gì? Cách tính thuế giá trị gia tăng mới nhất 2021

Thuế tiêu thụ đặc biệt

Thuế tiêu thụ đặc biệt là loại thuế gián thu đánh vào một số mặt hàng đặc biệt, xa xỉ do các doanh nghiệp sản xuất và tiêu dùng.

Cơ sở trực tiếp sản xuất hàng hóa sẽ chịu trách nhiệm nộp thuế, nhưng người tiêu dùng là người chịu thuế vì thuế đã được cộng vào giá bán.

Mục đích là để điều tiết sản xuất và tiêu dùng xã hội cũng như nhập khẩu. Đồng thời điều tiết mạnh mẽ thu nhập của người tiêu dùng. Từ đó tăng thu cho Ngân sách Nhà nước, tăng cường quản lý sản xuất kinh doanh.

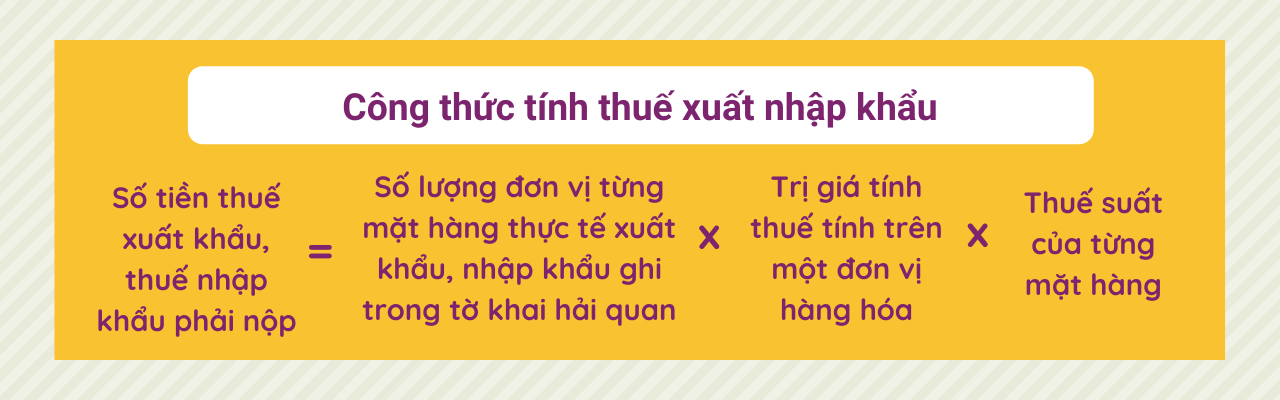

Thuế xuất nhập khẩu

Thuế xuất nhập khẩu là loại thuế gián thu đánh vào hàng hóa được phép xuất khẩu, nhập khẩu qua biên giới Việt Nam. Bao gồm cả nội địa vào khu phi thuế quan và từ khu phi thuế quan vào thị trường nội địa.

Công thức tính thuế xuất nhập khẩu

Thuế thu nhập doanh nghiệp

Thuế thu nhập doanh nghiệp là loại thuế trực thu đánh vào thu nhập sau khi trừ đi các chi phí hợp lý, hợp pháp liên quan đến thu nhập của người nộp thuế.

Công thức tính thuế thu nhập doanh nghiệp

Vai trò của thuế thu nhập doanh nghiệp:

- Tạo cho nhà nước một nguồn thu gắn liền với hiệu quả kinh doanh của doanh nghiệp;

- Bao trùm và điều tiết các khoản thu nhập đã, đang và sẽ tạo ra của các cơ sở kinh doanh trong nền kinh tế thị trường;

- Thông qua các chính sách ưu đãi, miễn giảm thuế, khuyến khích các nhà đầu tư trong và ngoài nước đầu tư vào Việt Nam;

- Tạo sự công bằng giữa các doanh nghiệp trong sản xuất kinh doanh. Phù hợp với chủ trương phát triển kinh tế nhiều thành phần và trong quá trình hội nhập ở nước ta hiện nay.

Thuế thu nhập cá nhân

Thuế thu nhập cá nhân là khoản thuế mà người có thu nhập phải trích nộp một phần tiền lương hoặc các khoản thu khác vào ngân sách nhà nước sau khi đã tính các khoản giảm trừ.

Công thức tính thuế thu nhập cá nhân

Hướng dẫn cách tính thuế thu nhập cá nhân từ tiền lương, tiền công năm 2021

Thuế tài nguyên

Thuế tài nguyên là loại thuế gián thu, là số tiền mà tổ chức, cá nhân phải nộp cho Nhà nước khi khai thác tài nguyên (nếu tài nguyên này thuộc đối tượng chịu thuế).

Công thức tính thuế tài nguyên

Thuế bảo vệ môi trường

Thuế bảo vệ môi trường là loại thuế gián thu, thu đối với sản phẩm, hàng hoá (sau đây gọi chung là hàng hoá) khi sử dụng gây tác động xấu đến môi trường.

Mục tiêu quan trọng nhất của thuế bảo vệ môi trường là tạo nguồn thu cho ngân sách nhà nước, đồng thời góp phần bảo vệ môi trường và đảm bảo phát triển bền vững.

Qua bài viết trên, bạn đã biết thuế là gì? Vai trò và đặc điểm của thuế trong xây dựng và phát triển đất nước. Những loại thuế hiện có tại Việt Nam. Theo dõi website của Chữ ký số Newca để cập nhật nhiều thông tin hữu ích nhé!